4月28日,新莱福(301323.SZ)复牌,股价微涨10.34%,收于39.17元。表面上看,这似乎是资本市场对公司重组计划的积极回应。但仔细审视其操作,却不禁让人心生疑虑:这究竟是企业发展壮大的战略布局,还是又一场精心策划的资本“障眼法”?

新莱福2023年6月才登陆创业板,发行价39.06元/股,募资总额超10亿元。按理说,手握重金,企业本应专注于自身主营业务的拓展和技术创新。然而,不到两年时间,就迫不及待地抛出发行股份及支付现金购买资产的方案,目标直指金南磁材100%股权。这种“上市即并购”的操作,难免让人质疑其上市的真实目的。更有甚者,刚上市就启动大规模并购,这是否意味着管理层对自身造血能力缺乏信心,急于通过资本运作来维持股价?这对于那些信任公司发展前景而入场的投资者来说,无疑是一种潜在的风险,稍有不慎,可能就成了被收割的“韭菜”。

本次交易的关联性,更是让人不得不提高警惕。交易对方圣慈科技、广州易上、金诚莱,无一不与新莱福的实际控制人汪小明有着千丝万缕的联系。这种关联交易,很容易让人联想到利益输送。试想一下,如果标的资产的估值存在水分,或者未来经营业绩不达预期,最终承担损失的,恐怕还是广大的中小投资者。监管部门对此类关联交易应该保持高度警惕,严格审查,确保交易的公平性和透明度,防止实际控制人利用关联交易损害上市公司和中小股东的利益。

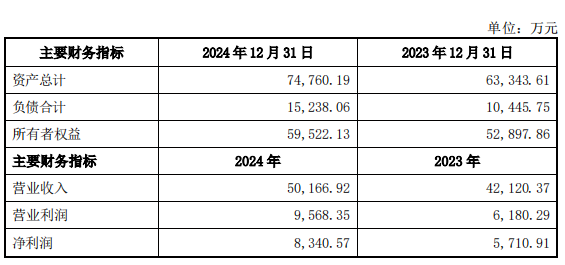

金南磁材近两年的营收和净利润增长确实亮眼,2024年营收达到5.02亿元,净利润8340.57万元。但问题是,这种高增长能否持续?永磁材料、软磁材料及器件、PM粉末冶金器件等行业竞争激烈,技术迭代迅速。金南磁材是否具备持续创新的能力,能否在激烈的市场竞争中保持领先地位,仍然是一个未知数。如果金南磁材的未来业绩增长乏力,那么新莱福的这笔收购,很可能就变成了一个沉重的负担。更何况,截至预案签署日,标的公司的审计、评估工作尚未完成,最终交易价格尚未确定,这无疑增加了交易的不确定性。

新莱福上市时实际募资净额比原计划多出1.15亿元,这笔超募资金的用途,也值得关注。招股书显示,公司原计划将募集资金用于“复合功能材料生产基地建设项目”、“新型稀土永磁材料产线建设项目”等项目。然而,现在却拿出巨额资金进行并购,这是否意味着公司原定的发展战略发生了改变?超募资金的使用是否经过了充分的论证和评估?如果募集资金的使用效率低下,或者投资决策失误,最终损害的,仍然是投资者的利益。不禁要问,这超募的1.15亿,到底是企业扩张的野心,还是又一场圈钱游戏的前奏?

货车方向机漏油是维修行业中一个常见问题,不仅影响驾驶体验,更可能危及...

区块链技术正经历着一场深刻的升级改造,旨在提升其性能、安全性和适用性...

美国联邦调查局(FBI)正在对路易斯安那州发生的汽车冲撞人群事件进行...

今日沪铝主力合约(2502)收于19915元/吨,较昨日下跌60元/...

1月17日午盘,A股市场出现剧烈波动,全市场42只股票涨停,其中11...