【兴证策略张启尧团队】中国主动投资的光明未来

引言:本文深入探讨中国主动权益基金长期跑赢指数的现象,并对比美国主动权益基金的现状,分析其背后原因及中国主动投资的未来发展前景。

一、中美主动权益基金收益率对比:长期表现差异显著

中美主动投资的核心差异在于长期收益率表现。美国主动权益基金长期难以战胜指数,久期越长越容易跑输;而中国主动基金则相反,时间久期越长,跑赢指数的比例越高。

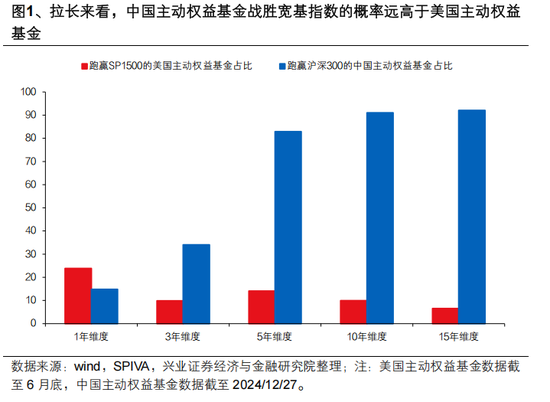

国内数据显示,虽然近三年市场整体下行,国内主动权益基金战胜沪深300的比例有所下降,但在5/10/15年的时间维度中,跑赢比例分别高达82.88%/91.03%/92.05%。

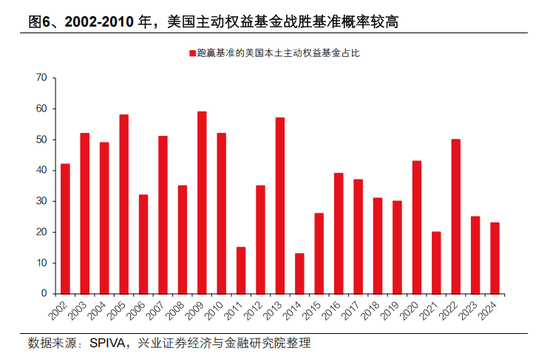

相比之下,美国主动权益基金在1/3年期跑赢标普500的比例分别为23.83%/9.91%,而5/10/15年久期内,跑赢比例则仅为14.09%/9.92%/6.58%。美国主动投资规模持续收缩,其直接原因正是长期跑输主流指数。

二、中美主动投资核心差异:α收益能力及行业集中度

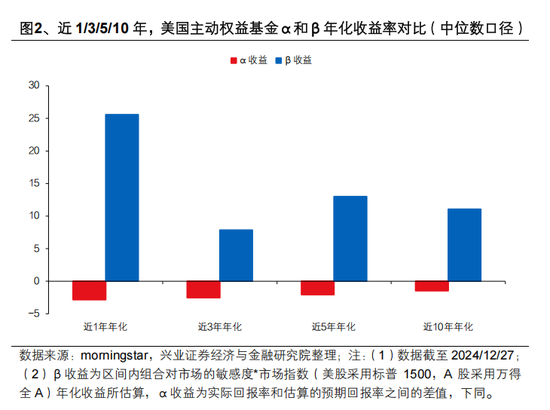

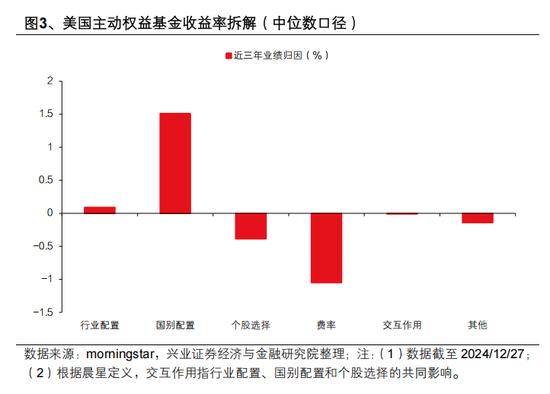

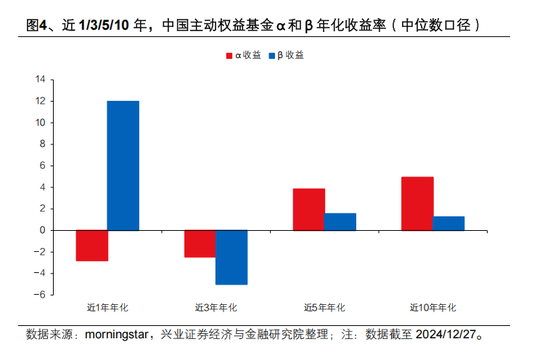

美国主动权益基金攫取α的能力较弱,其收益率主要来源于市场β,个股选择对超额收益的贡献甚至为负值。而中国主动权益基金的α收益则显著,长期来看具备明显的超额收益能力。

造成这种差异的原因在于:

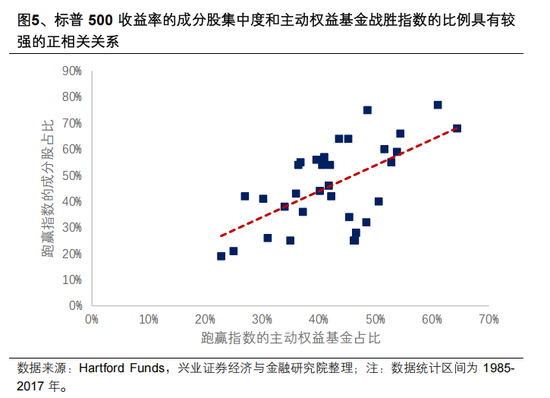

市场集中度: 美国科技巨头高度集中,导致主动基金挖掘α的难度极大。“强者恒强”的现象使得市场收益率过度集中于少数科技龙头股,主动基金难以在其他板块和个股中找到具有α属性的投资标的。

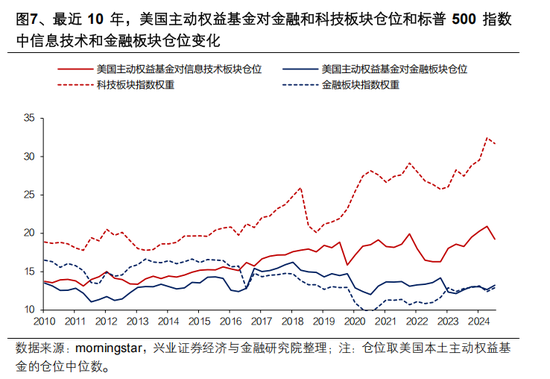

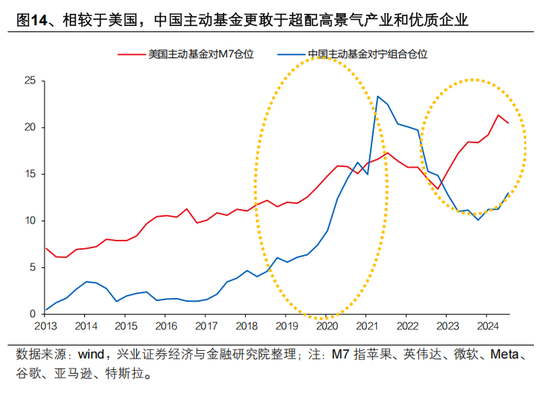

行业配置偏好: 美国主动基金缺乏重仓科技板块的信心,长期以来重仓金融等传统行业,错失了科技行业的高成长机遇。这与其固有的“价值投资”理念以及对高成长、高估值新兴科技产业的适应不足有关。

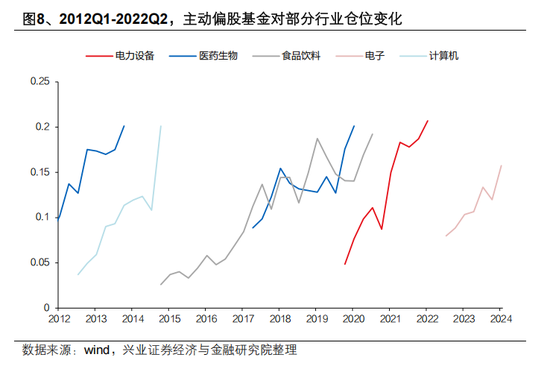

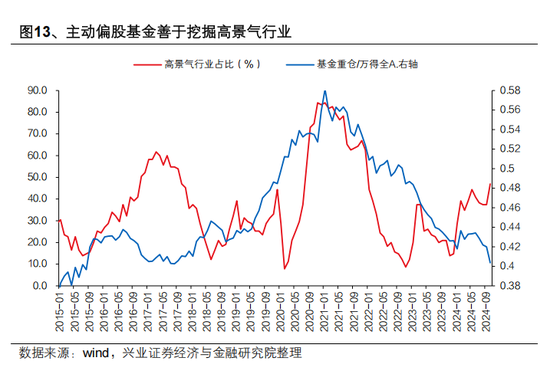

产业发展阶段: 中国正处于转型升级期,经济结构和产业结构尚未固化,涌现了大量新兴产业和α机会,例如移动互联网、消费升级、老龄化和高端制造业等。中国主动基金更善于捕捉这些新兴产业趋势,并敢于重仓高景气行业,从而获得超额收益。

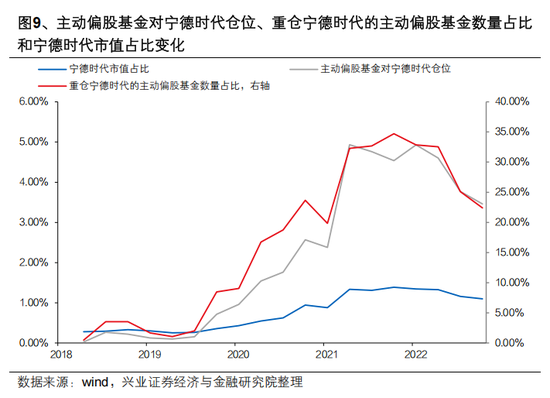

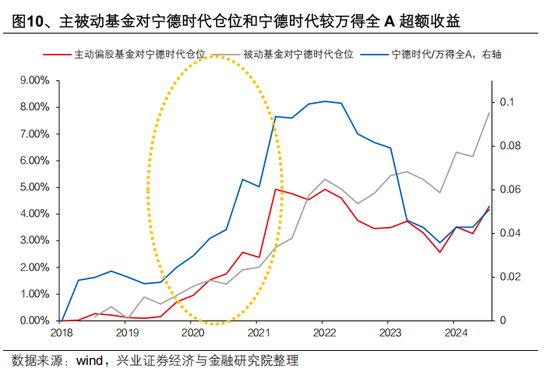

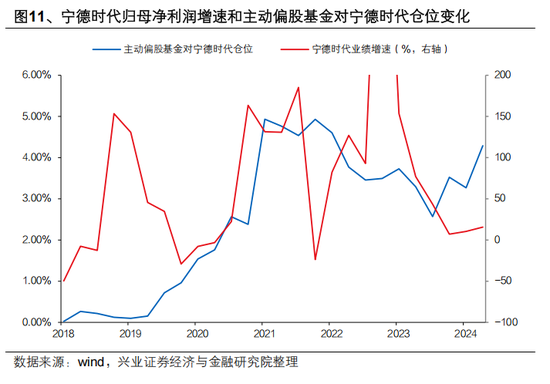

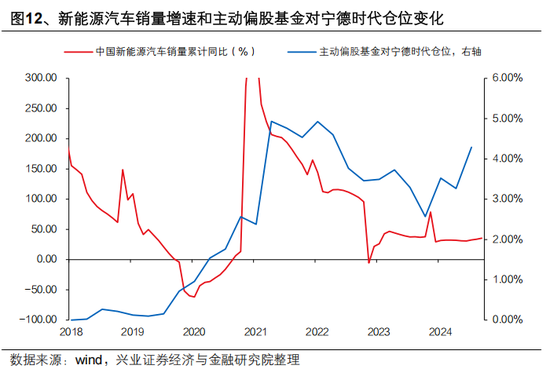

三、案例分析:主动基金对宁德时代的投资策略

以宁德时代为例,2019年起,随着新能源产业景气周期的到来,主动基金大幅加仓宁德时代,并获得了丰厚回报。主动基金的加仓行为与宁德时代股价上涨的斜率高度吻合,展现了其捕捉产业趋势和重仓高成长行业的能力。

四、未来展望:中国主动投资的机遇与挑战

近几年,由于经济新旧动能切换,旧动能拖累经济增长,新经济也面临周期性波动,主动投资面临业绩和规模承压的局面。

但展望未来,随着宏观基本面底部回升,新的经济增长动力和产业趋势有望涌现,中国主动投资有望再度承担起助力新质生产力发展、挖掘景气行业、重仓结构性α的重任,实现业绩和规模的正反馈。

总结:

中国主动投资的长期优势在于其更强的α收益获取能力以及更积极的行业配置策略。尽管短期面临挑战,但长期来看,随着中国经济转型升级的持续推进以及新兴产业的蓬勃发展,中国主动投资仍具有广阔的发展空间和光明未来。

货车方向机漏油是维修行业中一个常见问题,不仅影响驾驶体验,更可能危及...

区块链技术正经历着一场深刻的升级改造,旨在提升其性能、安全性和适用性...

美国联邦调查局(FBI)正在对路易斯安那州发生的汽车冲撞人群事件进行...

今日沪铝主力合约(2502)收于19915元/吨,较昨日下跌60元/...

1月17日午盘,A股市场出现剧烈波动,全市场42只股票涨停,其中11...